この記事には広告を含む場合があります。記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

- 住宅ローンを組んでいてもKINTOは契約できる?

- 審査に通りやすくなるコツはある?

- KINTOと住宅ローンを併用するときの注意点は?

KINTOは契約前に審査があるので、住宅ローンがあっても通るのか不安になりますよね。

結論、KINTOの審査に住宅ローンは影響しますが、住宅ローンがあっても審査には通ります。

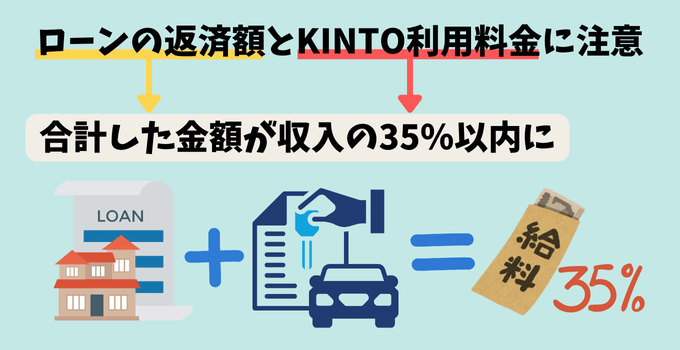

KINTOの料金と住宅ローンの返済額の合計は、収入の35%以内に収めるのがコツです。

この記事では、住宅ローンがKINTOの審査に与える影響や、審査に通るための方法を解説します。

3,000万円の住宅ローンを抱えながら車を購入したことのある私が解説します!

この記事を読めば、KINTOの審査内容だけでなく、住宅ローンがあっても家計に負担をかけずに車をリースする方法がわかりますよ。

月々数万円で新車に乗れる

住宅ローンはKINTOの審査に影響する!

KINTOの審査では、借入額と返済能力が見られるため住宅ローンの返済額は影響します。

KINTOの審査の仕組みと、住宅ローンと併用する場合の対策を解説します。

返済負担率がKINTOの審査に影響する

KINTOでは、収入に対する返済負担率が審査に影響します。

返済負担率が高ければ高いほど、KINTOの審査には通りにくくなります。

返済負担率が50%の場合、KINTOの審査には通らないよ。

KINTOは審査基準を明らかにしていませんが、メルマガに利用料金と収入のバランスが審査に影響すると記載しています。

カーリースや車のサブスクの審査に通らない場合は、信用情報が傷ついている、サービス提供会社から利用料金と収入のバランスを不安視されている、といった可能性があります。

収入に対して住宅ローンの返済額とKINTOの月額料金の割合が多いと、審査に通らない場合があります。

ローン返済額+KINTOが収入の35%前後なら契約できる

KINTOの審査では、住宅ローンの返済額とKINTOの利用料金の合計が収入の35%前後なら契約できます。

| 年収 | 月に返済できる金額 (返済負担率35%) |

|---|---|

| 300万円 | 87,500円 |

| 400万円 | 116,700円 |

| 500万円 | 145,800円 |

| 600万円 | 175,000円 |

KINTOはローンではありませんが、住宅ローンと併用する場合、KINTOの月額料金が返済負担と見なされます。

住宅ローンの返済額とKINTOの月額利用料を合算して、収入の35%に収まるようにすれば審査に通りやすくなります。

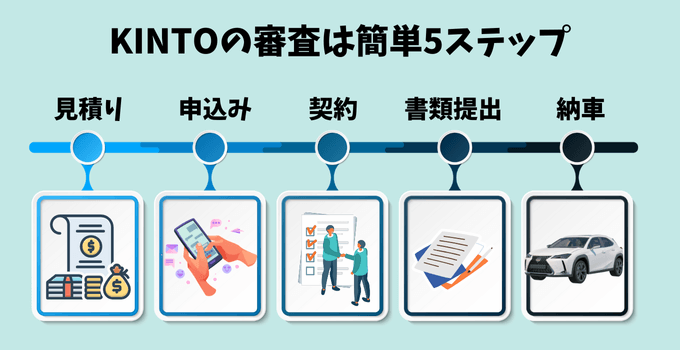

KINTOの審査の流れと影響するもの

KINTOは免許証さえあればネットで簡単に審査できます。

審査に影響するのは、年収や今までのローンやクレカの支払状況などです。

KINTOの審査はトヨタのグループ会社であるトヨタファイナンス株式会社が行います。

トヨタファイナンスが審査に使う信用機関は1社のみである点や、トヨタがKINTOを推している点から、審査基準はほかのカーリースよりも甘いです。

KINTOの審査の流れを理解しておけば、WEBでスムーズに契約できますよ。

メンテナンスもコミコミで安心

審査時に入力する項目と契約までの流れ

KINTOの審査で入力する項目と契約までの流れを解説します。

見積もりを確認したら審査申込をします。

利用規約に同意したら、以下の項目を入力してください。

- 氏名、生年月日、性別、住所、電話番号

- MyKINTOログイン用のメールアドレス、パスワード

- 車の使用場所

- 住まいと家族の状況(住宅ローンの有無、配偶者、扶養人数、年収など)

- 勤め先情報

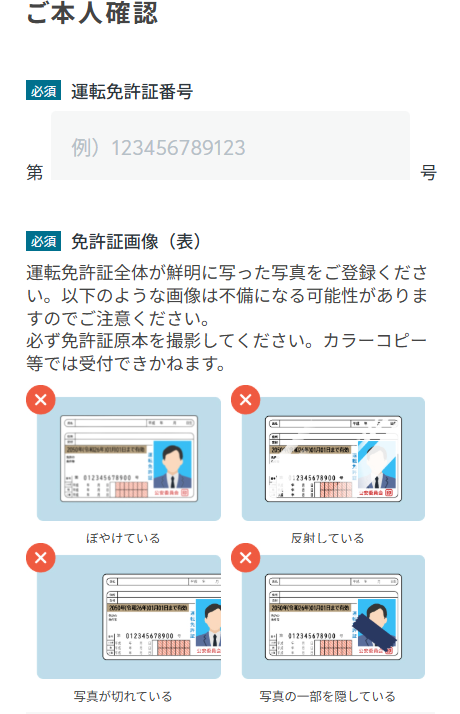

確認書類として、運転免許証のアップロードが必要です。

審査は3営業日程度で、メールに完了のお知らせが届きます。

審査に通過したらMyKINTOにログインし、契約をします。

お支払い先を入力し「内容を承認し契約申込み」ボタンをクリックすると契約完了です。

契約後のキャンセルや内容の変更はできないので注意が必要です。

納車の目途がたつと、販売店から車両登録に関する書類が届きます。

車両登録書類が届いたら、必要事項に記入し提出しましょう。

納期が決まったら販売店から連絡が来るので、受け取りの日程を調整します。

販売店で車を受け取ったらMyKINTOで「納車完了確認」ボタンを押してください

審査申し込みに必要なものは免許証だけ

審査に必要なものは運転免許証のみです。

収入やローンの借入残高の証明書は必要ありません。

契約をする際は住所がわかる公的書類が必要ですが、審査時は運転免許証をアップロードするだけです。

審査に必要なのは運転免許証のみだけど、契約に進むと次の書類が必要だよ!

- 印鑑証明書

- 住民票

- 公共料金の領収書 等のいずれか

審査が通ればあとは事務手続きをするだけなので、淡々と書類を集めましょう。

KINTOの審査に影響するもの

KINTOの審査には信用情報と、現在の仕事の情報が影響します。

| 影響するもの | 審査内容 |

|---|---|

| 信用情報 | クレジットカードやローンの滞納、 破産など、支払の延滞状況などが まとめられた個人情報 |

| 年収 | 自己申告 |

| 雇用形態 | 正社員・派遣社員・業務委託など |

| 勤続年数 | 自己申告 |

| 他社ローン | 住宅ローンや分割払いの状況 |

クレカの未払いとかがあると通らない可能性があるね。

信用情報を記録・保管している信用機関はCIC・JICC・JBAの3社があり、ローン審査の場合は数社で照合するのが一般的です。

しかし、KINTOはカーローンでなくカーリースなので照会されるのはCICの1社のみです。

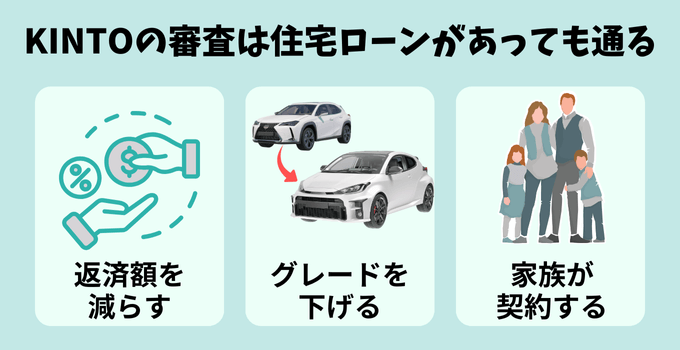

KINTOの審査を通りやすくするコツ3選

KINTOの審査には通りやすくするコツがあります。

KINTOの審査内容を理解すれば、審査に通るコツもつかめます。

住宅ローンを抱えていて、KINTOの審査が不安な人は参考にしてください。

ローンやクレカの返済額を減らす

ローンやクレカの返済がある場合、返済額を減らしておくとKINTOの審査に通りやすくなります。

ローンやクレカの返済額とKINTOの月額料金の合計が、収入の35%以上だとKINTOの審査には通りません。

スマホ代の分割払いや、お買い物のリボ払いが多い人も注意してくださいね。

年収500万円の人なら、ローンやクレカの返済とKINTOの利用料金の合計が月145,800円以内になるように収めることが重要です。

クレカの支払いやローンがある場合は、返済負担率が35%になるように少しでも返済しておきましょう。

KINTOで借りる車のグレードを下げる

住宅ローンの返済があり収入も不安定な場合は、KINTOで借りる車のグレードを下げましょう。

借りる車のグレードを下げれば、KINTOの月額料金も下がり審査に通りやすくなります。

KINTOの車種ごとの月額料金は以下の通りです。

| 車種 | 3年契約 | 5年契約 | 7年契約 |

|---|---|---|---|

ヤリス | 38,940 円 | 36,190 円 | 35,090 円 |

カローラクロス | 50,930 円 | 47,410 円 | 45,870 円 |

ノア | 55,000 円 | 51,150 円 | 49,500 円 |

ヴォクシー | 57,640 円 | 53,570 円 | 51,920 円 |

プリウス | 63,360 円 | 58,960 円 | 56,980 円 |

アルファード | 86,680 円 | 80,630 円 | 77,990 円 |

車種はそのままで一番料金が安い7年契約にしたり、オプションをなくしたりしても料金を下げることも可能です。

見積もりの段階で料金が予算内に収まるか、確認してから審査に申し込みましょう。

KINTOの契約年数の選び方は「KINTOの5年と7年の決定的な違いと賢い選び方」で解説しています。

家族に契約してもらう

KINTOは自分で契約する以外に、家族に契約してもらうことも可能です。

- 契約者名義の車庫証明が取得できる人

- 契約者、使用名義人、支払い方法の名義人が同一であること

運転は契約者が認めた人なら可能だよ!

自分では審査に通りにくい場合は、ローンを抱えていない親など、家族に代理を頼んでみましょう。

クルマの新しい持ち方

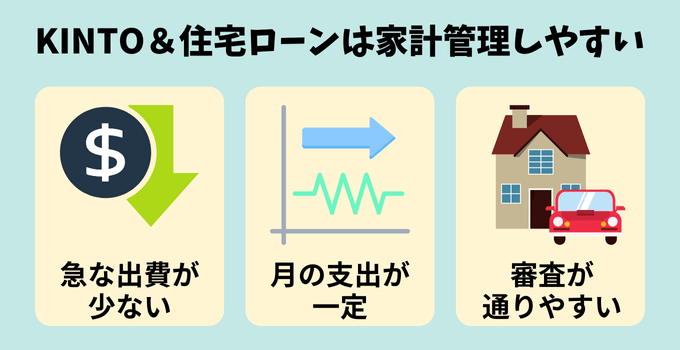

KINTOと住宅ローンの併用がおすすめな理由

住宅ローンとKINTOの併用がおすすめな理由は、以下の通りです。

KINTOは出費が月額料金だけで済むので、住宅ローンとあわせて無理のない金額を設定すれば問題なく車に乗れますよ。

頭金が不要で家計に余裕が生まれる

KINTOは住宅ローンと併用しても家計を圧迫しません。

通常車を買うと頭金が必要ですが、KINTOは頭金がないため急な出費が避けられるからです。

頭金は車両価格の2~3割程度が必要だけど、KINTOではいらないよ!

KINTOは初期費用が少ないため、住宅ローンと併用しても家計を圧迫せず安心です。

毎月の支払いが一定で家計管理しやすい

KINTOは車検などのメンテナンス費がコミコミなので、家計管理がしやすくなります。

車の維持費が定額になり、住宅ローンを支払いながらでも無理なく家計管理できます。

KINTOの月額料金に含まれているのは以下の項目です。

- 自動車税

- 自賠責保険

- 任意自動車保険(車両保険を含む)

- 車検

- 故障修理、メンテナンス、消耗品

- 登録時などの諸費用

普通車の車検をすると10万円近くかかりますが、KINTOなら月額費用に含まれています。

毎月一定金額の支払しかないKINTOなら、急な出費が無く安心です。

カーリースは住宅ローンへの影響が少ない

KINTOを利用中の人が住宅ローンを借りる場合、カーローンより審査に影響しにくいのもメリットです。

カーローンは「負債」と見なされますが、KINTOを始めとするカーリースは「貸借」であるためです。

| 負債 | 銀行などから借り入れをし 資金の返済義務を負う。 |

| 貸借 | 物を借りてる間の料金を払い 借りた物は返却する必要がある。 |

住宅ローンを借りるときに影響するのは「負債」の返済金額で、「貸借」は影響しないのが一般的です。

年間のローン返済額には、住宅ローン以外の借入金も含まれる点には留意しましょう。

対象となる借入金の一例は以下のとおりです。

- カードローン

- マイカーローン

- 奨学金

住宅ローンを今後借りる予定のある人は、カーローンよりもカーリースであるKINTOがおすすめです。

KINTOの審査に関する口コミと体験談

Xで検索すると、KINTOの審査に関する体験談がたくさん投稿されています。

審査に通った口コミと、落ちた口コミを集めたよ!

- オンラインで審査完了まで30分ほど

- 他のカーリースで落ちたのに通った

- 転職すぐ、住宅ローン、カードローンなど不利な条件が重なり落ちた

- 夫名義では審査に落ち、妻名義では通った

審査には時間がかからず、早く結果が出ることがわかります。

審査に通った口コミ

審査に通った人は1時間かからずに完了している口コミが多く見られます。

車のサブスク KINTOを初めて利用。

— まるみ (@Marumi1978) January 15, 2023

オンラインでの契約手続きから審査完了までわずか30分ほど。

20歳の子が乗るのですが、車検、任意保険、税金、オイルからタイヤ交換に至るまでの消耗品費全てコミコミの値段としてはいいかも。

途中解約も条件付きで可能だし。

何より納期が短いのが良い😊 pic.twitter.com/yuHjSnpWfH

他のカーリースで落ちた人でも受かっていたり、子どものために親が利用しているケースもありました。

KINTOは以下の点で、ほかのカーリースよりも審査がゆるいです。

- トヨタがKINTOを全面に推している

- トヨタ系列のトヨタファイナンスが審査する

- 審査に使う信用機関がCIC1社のみ

主婦や学生でも通っている口コミも多かったよ!

審査に落ちた口コミ

審査に受かった口コミよりは少ないものの、落ちた口コミもあります。

住宅ローンや奨学金などの支払いが多い場合、落ちやすいです。

KINTOの審査に通らない場合は、契約者をほかの家族にすると審査に通ることがあります。

LEXUS IS納車しました(※KINTO)

— ゆみんちょ(⌾ˉ ꒳ ˉ⌾)🐈⬛ (@BNF4SeGiLG0u13n) June 2, 2024

名義は私ですが旦那が所有です🤪

旦那の名義では審査通らず購入出来ず…

憧れの車にどうしても乗りたいという旦那の気持ちが

私も凄く共感出来るし私は諦めた側なので旦那だけでも

叶えたいと思ってたのでとにかく所有できて良かったね🤗 pic.twitter.com/clwdPPzRMy

審査を通りやすくするコツも参考にしてね!!

KINTOと住宅ローンを併用するときの注意点

KINTOと住宅ローンを併用するときの注意点は3つあります。

KINTOの契約後に各種ローンを使う場合は、返済負担率に収まる返済計画が必要になるので注意しましょう。

KINTOの契約が先だと住宅ローンの借入額が少なくなる

先にKINTOを契約してから住宅ローンを借りると、住宅ローンの借入総額が少なくなる可能性があります。

KINTOの月額が返済負担率の一部を占め、住宅ローン分の返済額を大きくできないためです。

年収400万円の人がアルファードの3年契約をした場合、住宅ローンの返済可能額は30,200円になります。

| 返済可能額 (返済負担率から計算) | 116,700円 |

| KINTO アルファード 3年契約 | 86,680 円 |

| 住宅ローンの返済可能額 | 30,020円 |

住宅ローンよりKINTOを先に契約する場合は、返済負担率から上限金額を考えておくようにしましょう。

住宅ローン以外の借り入れが厳しくなる

住宅ローンとKINTOの支払いが二重にあると、他のローンを借りるのが厳しくなります。

返済負担率に余裕がなくなるため、新しいローンの審査に通らないためです。

月収の35%が、KINTOと各種ローンの支払額の上限だと考えてね。

何かのローンを組む可能性がある場合は、月々の負担額に注意してKINTOを契約しましょう。

返済額が毎月の家計を圧迫しないか考える

KINTOと住宅ローンを併用する場合は、KINTOの利用料金と住宅ローンの返済額が大きくなりすぎないようにすることが重要です。

車を所有するとKINTOの利用料金以外にも、ガソリン代や駐車場代などがかかり、思ったよりも家計を圧迫する可能性があります。

例えば筆者は月5万円の住宅ローン支払いがありますが、KINTOを使うと出費は以下のようになります。

| 住宅ローンの返済額 | 50,000 円 |

| KINTO アルファード 3年契約 | 86,680 円 |

| 合計 | 136,680円 |

月に14万円近くかかるから、収入に余裕がないと家計がキツくなるね!

毎月の家計を圧迫しない月額料金におさまる車種を選びましょう。

車を持つべきかどうかの判断基準は「車が買えないストレス解消法」の記事でもくわしく解説しています。

KINTOと住宅ローンの影響についてよくある質問

KINTOと住宅ローンの影響についてよくある疑問をまとめました。

住宅ローンの審査にKINTOの契約は影響する?

KINTOの月額料金が返済負担率に含まれるため、住宅ローンの借入額が減るなどの影響が出ます。

住宅ローンをKINTOの契約後に審査する場合は、年収から返済負担率を計算し、ローンの返済額と合算して35%を超えないようにしておきましょう。

出来れば先に住宅ローンを借りると借入額が減らないよ。

KINTOと車のローンはどっちが通りやすい?

KINTOとカーローンではKINTOの方が審査を通りやすくなっています。

KINTOはCIC1社しか信用情報を照会しないのに対し、カーローンの場合は通常2〜3社の審査が入るため、KINTO方が審査は有利です。

住宅ローンがあっても審査に通りやすいカーリースは?

KINTOはトヨタのグループ会社で自社審査のため、住宅ローンがあっても審査に通りやすいです。

KINTOを拡大したいトヨタグループの意向もあります。

他のカーローンでは外部審査がほとんどのため、KINTOよりも審査は厳しいと考えられます。

まとめ:KINTOと住宅ローンで無理のない計画を立てよう

KINTOの審査に住宅ローンの借入額は影響します。

住宅ローンの返済額とKINTOの利用料金の合算が、返済負担率35%前後であれば審査に通りやすくなるので、KINTOで安心して車に乗れますよ。

最後に記事をまとめます。

- ローン返済額+KINTOが収入の35%前後だと審査に通りやすい

- KINTOは審査に通りやすい家族に契約してもらうのもあり

- KINTOは月額が一定なので、住宅ローンがあっても家計管理しやすい

- KINTOは貸借契約なので住宅ローンの審査にも影響しづらい

- 家計を圧迫する出費にならないか検討してからの契約がおすすめ

KINTOは車両保険も月額料金に含まれており、万が一事故に遭っても出費は最小限ですみます。

住宅ローンがあって急な出費を避けたい人におすすめです。

頭金0円・Webで契約が完了!

最後まで読んで頂きありがとうございました。