この記事には広告を含む場合があります。記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

- 残クレで車を買うときに頭金は必要?

- 残クレで頭金を入れる意味はない?

- 残クレはどのくらいの頭金が適切?

なるべく車の出費は抑えたいけど、残クレで車を買うとき頭金をどうするか、悩みますよね。

頭金を入れるならわざわざ残クレにする意味はありません。

支払い後に車が所有できる「カーローン」や、月々定額で乗れる「カーリース」を選んだほうがお得です。

私は以前車を購入する際、残クレがいいのか調べた結果、カーローンのほうがお得だった経験があります。

本記事では、残クレの仕組みやメリット・デメリット、他の購入方法との比較まで、実例を交えて詳しく解説します。

なぜカーローンやカーリースの方がお得なのかも解説するので、自分にぴったりな車の購入方法を知りたい人は、ぜひ参考にしてください。

残クレの頭金は意味がないと言われる理由

残クレの頭金が意味ない理由は、以下の2つです。

頭金を入れると、通常ローンと同様に残クレでも得になりそうですが、実はあまり意味がありません。

それぞれの理由を詳しく解説していきます。

初期費用が安くならない

残クレに頭金を入れると初期費用が安くならず、残クレにするメリットがなくなります。

残クレは車の下取り価格を担保にして、初期費用や月々の支払いを安くする購入方法です。

頭金が用意できるのであれば、わざわざ下取り価格を担保にする必要はありません。

カーローンを使って支払い価格を抑えたほうがリスクは少ないです。

もし残クレで頭金を入れようと考えているなら、カーローンなど他の選択肢も検討してみましょう。

金利を軽減する効果が小さい

残クレに頭金を入れても金利の軽減効果は少なく、支払い総額はカーローンやカーリースよりも多くなります。

残クレは車の残価を設定しており、頭金を入れても残価部分の金利は減らないためです。

カーローンの場合は、シンプルに借入額に対して利息がかかるため、頭金を入れれば利息の支払いも抑えられます。

金利を計算すると、残クレよりカーローンのほうが安くなる場合もあるので、他の購入方法も検討する必要があります。

自分の経済状況を考慮して、残クレ以外の購入方法も検討してみてください。

残クレの頭金はいくらなら意味があるか解説

残クレの頭金は基本的に0円にしないと、残クレを選択する意味は薄れてしまいます。しかし、残クレの頭金はまったく効果がないわけではありません。

以下の3つの項目に分けて、残クレの利用者数や頭金の設定が支払いに与える影響を詳しく解説します。

残クレの頭金は、いくらなら意味があるのか疑問に思っている人は、ぜひ参考にしてみてください。

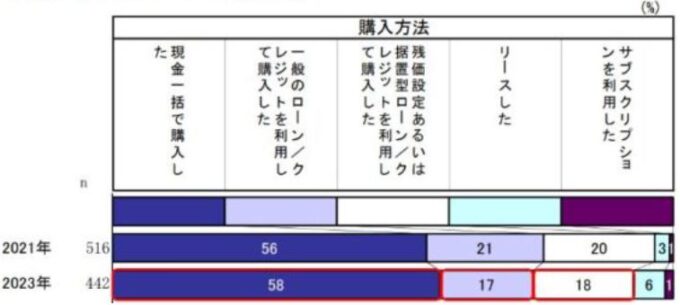

残クレで車を買う人は全体の2割

「2023年度 乗用車同行調査」によると、残クレを利用して車を購入する人は全体の2割です。

多くの人が残クレではなく、ローンやカーリース、一括購入など他の方法を選んでいます。

以下の理由で他の購入方法が選ばれています。

- 一括購入:金利がかからず、最も総支払額を抑えられる

- 通常ローン:残価設定なしで長期的に所有する場合に適している

- カーリース:定期的に新車に乗り換えたい人に向いている

残クレは総支払額を重視する人や、長期間所有したい人には選ばれない購入方法です。

私も車を購入するとき残クレを検討しましたが、総支払額が高くなるのでやめました。

車の現金一括購入に関しては「車を現金一括で購入するのはもったいない?」で詳しく解説しています。

初期費用が安く済む!頭金0円で契約した場合

残クレを利用する最大のメリットは、まとまった資金がなくても新車に乗れることです。

頭金0円で契約した場合、初期費用がかからないため、手元に資金がなくても車を買えます。

TOYOTAのアルファードを頭金0円で契約した場合のシミュレーション結果は、次の通りです。

| |

| 頭金 | 0円 |

| 手数料率 | 5.9% |

| 車両価格 | 5,400,000円 |

| 支払回数 | 36回 |

| 残価 | 3,618,000円 |

| 毎月の支払 | 73,800円 |

| 支払総額 | 6,202,472円 |

| 金利総額 | 802,472円 |

頭金0で購入した場合、毎月の支払いは73,800円で、金利の総額は802,472円と少し高めです。

頭金を0円にすると月々の支払い額が高くなり、支払い総額も増えます。残クレは、頭金0円で新車が買える代わりに、支払い総額は多くなるから注意が必要です。

いくらまでが妥当?100万円、200万円の頭金を入れた場合

頭金を多く入れれば多く入れるほど、毎月の支払額や支払総額は抑えられます。

頭金100万円入れた場合と200万円とでは、毎月の支払額で31,100、支払総額で90,950の差が出ます。

TOYOTA アルファード(グレード:Z)の場合

| ||

| 頭金 | 100万円 | 200万円 |

| 手数料率 | 5.9% | 5.9% |

| 車両価格 | 5,400,000円 | 5,400,000円 |

| 支払回数 | 36回 | 36回 |

| 残価 | 3,618,000円 | 3,618,000円 |

| 毎月の支払 | 42,600円 | 11,500円 |

| 支払総額 | 6,111,514円 | 6,020,557円 |

| 金利総額 | 711,514円 | 620,557円 |

頭金を多く入れることで、毎月の支払額が軽減され、金利が減る分だけ総支払額も抑えられます。

残クレは残価にも利息がかかるため、頭金を多く入れたとしても、通常のローンほどは利息が軽減されません。

もし頭金を多く用意できるなら、残クレではなく通常のローンを選んだ方が、利息を減らしてお得に車を手に入れられます。

頭金が用意できるなら、カーローンの方が支払い総額が安くなるんだね!

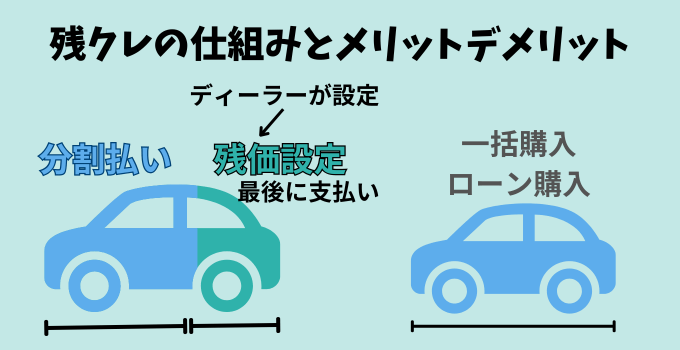

下取り価格を考慮!残クレの特徴と頭金の仕組み

残クレは車の下取り価格を事前に考慮することで、初期費用を抑えて車が購入できる方法です。

残クレの主な特徴を、以下の3つに分けて解説します。

それぞれ詳しく説明していきます。

残クレ(残価設定クレジット)の仕組み

残クレは契約時にあらかじめ、車の残価を設定するのが特徴の1つです。

主な仕組みは以下のとおりです。

- 車の将来の下取り価格を設定する

- 下取り価格は中古車相場に基づいて決める

- 残価を除いた金額を分割で支払う

- 契約期間終了時に返却か購入を選択できる

300万円の車を3年契約で購入する場合、3年後の残価を150万円と設定すれば、150万円分を36回で分割払いします。

(月々約41,700円)

残クレは、初期費用の負担をなるべく減らして新車に乗りたい人におすすめの購入方法です。

頭金なしで安く車に乗れる!残クレのメリット

残クレは頭金が不要で初期費用が少ないことが大きな魅力です。

残クレの主なメリットは、以下の4つです。

- 頭金不要で初期費用が少ない

- ローンよりも月々の支払額が少ない

- 残価は契約時に保証される

- 契約終了時に返却か買取を選択できる

残クレは頭金が不要なだけでなく、月々の支払い額が少ないため、家計の負担を軽減できます。

私は家のローンがあるので、車の月々の支払額を抑えられたら助かります。

残価が契約時に保証されるので、将来の車の価値変動リスクを回避できるのも魅力の1つです。

車の使い方に制限も…残クレのデメリット

残クレは車の使い方に制限があるので注意が必要です。残クレの主なデメリットは、以下の3つです。

- 走行距離やカスタムに制限がある

- 中古車の相場が変わると損をする場合がある

- 途中解約は残価と残りのローン全額の支払いが必要

残クレは走行距離に制限があるため、毎日の通勤などで長距離運転が多い人には不向きです。

中古車相場の変動や、途中解約の多額な違約金にも注意が必要です。

残クレを選ぶ際は、デメリットをよく理解した上で、自分に合うか判断しましょう。

無理して車を購入してしまう人の特徴は「見栄っ張りな貧乏人が新車を買ってしまう4つの理由」も併せてご覧ください。

残クレで後悔?失敗談から学ぶ意味ない人の特徴

残クレは、車を購入するときに初期費用を抑えられる反面、後悔するケースもあります。

実際に残クレで失敗した人の例を紹介し、どんな人には向いていないのかを解説するので、ぜひ参考にしてください。

残クレは意味なかったと感じた失敗談

実際に残クレを利用した人の中には、返済や維持費の面で後悔している人が多いです。

実際に失敗談を紹介します。

残価設定クレジット(残クレ)は俺今後やらへんわ。

雹降っただけで事故車扱いなって追い金払わんとアカンとか闇やろ。

あの辺とか残価で契約してるアルファードようけおるやろ

やらず

@y_5600gt_r

残価を設定する際は、内外装の状態が良好であることや事故歴無しが条件となっている場合が多いです。

車を傷つけてしまうなど修復歴がつくと、当初設定されていた残価に査定金額が満たない場合があります。結果、差額を支払わなければならなくなります。

車の査定額に大きく影響を与えるし、予期せぬトラブルは痛手だね。

残クレそのものは悪くないんですけど、それなりの頭金用意できる人や銀行のオートローン通るくらいの信用ある人なら残クレする意味がないですからね。

当然ディーラー側は儲からないから嫌がるわけで。。。

トヨタの残クレは早期一括とかもできなかったような。

KINTOは買い取り不可ですし。。。

まぁくん♪

@OzaWx

頭金を多く用意できる人には、残クレのメリットをあまり感じられないのでおすすめできません。

車イジりたいーーー!!

ウイングつけたいーーー!!

車高調入れたいーーー!!

残クレにしたの少し後悔。

なつき@HARRIER80系

@st_tmhr866

残クレで車を購入した場合、車の改造に制限があります。

自分好みにカスタマイズしたい人には、あまり残クレは向いていないです。

私も1年半ほど前に新車を残クレで購入したのですが、既に後悔してます。

まだ一括返済する余裕はないですが、余裕出来たら返済予定。

なんもわからず保険も一緒に加入したので、バカ高い。

保険の方はネット保険に変更検討中です!

曽我氏😎

@sogashi1226

残クレは、一見すると安く感じますが保険料など諸経費も必要なので、維持費に悩む人もいます。

車両保険については「車をぶつけたショックから抜け出す方法」でも詳しく解説しています。

残クレが向いていない人の特徴

残クレは、みんなに適した支払い方法ではありません。

- 年間の走行距離が多い人

(目安:年間1万5000km以上) - 頭金を多く用意できる人

- 長期的な車の所有を考えている人

- 経済的に余裕があり、通常のローンでも問題ない人

- 車の維持費や減価償却を気にしない人

残クレの契約期間の終了時に車を買い取る場合、残価分をローンにして返済することも可能です。

しかし、残価分を更にローンを組んで返済すると、結果的に損をする可能性があります。

残クレを使うより最初から通常のローンを組んだ方が、総支払額を抑えられる場合もあります。

残クレが向いている人の特徴

残クレが向いている人の他の特徴は、以下の5つです。

- 車の買い替えサイクルが短い人

(3〜5年程度) - 月々の支払いを抑えたい人

- 新車に乗りたいが、予算に制限がある人

- 契約満了後の選択肢(買取、返却、乗り換え)を残しておきたい人

- ビジネスでの使用など、短期間での利用を考えている人

新車に乗りたいけれど予算が限られている場合、残クレを利用することで新車が購入しやすくなります。

残クレを選ぶ際は、生活スタイルと長期的な計画をよく考えてから決断しましょう!

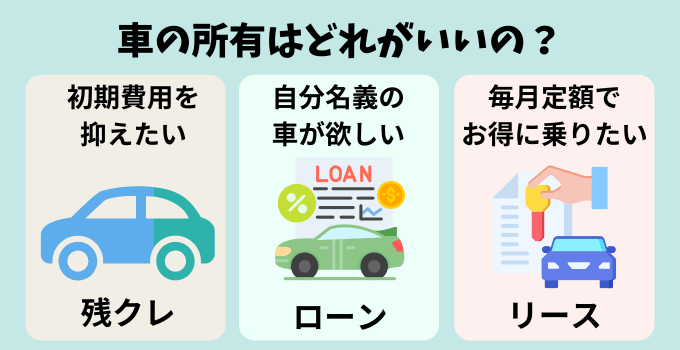

残クレ以外に車をお得に購入する方法

残クレ以外にも、初期費用を抑えて車を購入する方法として、ローンとカーリースが挙げられます。

ここからは残クレとよく比較される、ローンとカーリースについて特徴を解説します。

車は高い買い物なので、自分にピッタリな購入方法を見つけたいな!

残クレとローンの比較

ローンは、車の購入代金を分割して支払う方法です。毎月一定額を返済していくので、計画的な支出管理ができます。

実際に、ローンを選ぶ人には以下の特徴があります。

- 安定した収入がある

- 頭金をある程度用意できる

- 長期間、同じ車に乗り続けたい

- 車の維持費を自己管理できる

ローンは毎月の支払い総額は高いですが、ローン完済後には車が自分のものになります。

残クレの場合は、契約期間終了後に所有権を獲得するためには、残価分の支払いが必要です。

トヨタ アルファード(グレード:Z)を5年間使用した場合の比較表を作成しました。

残クレとローンで頭金を同額入れたとしても、金利総額は457,997円の差が生じローンの方が金利を安く抑えられます。

残クレかローンのどちらにするかは、車の使用状況や自分の経済状況を見極めた上で、慎重に検討しましょう。

残クレとカーリースの比較

カーリースは、自分が選んだ車を一定期間(契約期間)、月々のリース料を支払うことで借りられる仕組みです。

カーリースは、月々の出費を一定にしたい人や、頻繁に車を乗り換えたい人に向いています。

リース契約では、車両の保険料やメンテナンス費用が含まれている場合が多いため、維持費が予測しやすいのが特徴です。

私は家のローンや子供の教育費など、毎月の出費が多いので維持費が予測しやすいのは大きなメリットです。

KINTOでトヨタ アクアを5年間利用した場合をシュミレーションします。

(KINTOのアルファードはWeb申し込み停止しているため)

| 項目 | カーリース (KINTO 5年契約) | 残クレ (実質年率4.3%) |

|---|---|---|

| 毎月の支払い (5年間) | 52,580円 | 38,500円 |

| 支払い総額 (5年間) | 3,154,800円 | 3,273,843円 (14等級) |

| 月額料金に 含まれるもの | ・メンテナンス ・保険料 など | なし |

| 5年後の選択肢 | 返却 | 残価支払い or 返却 |

| 走行距離制限 車両状態の制約 | あり | あり |

KINTOのカーリースは、残クレに比べて毎月の支払いが高くなる傾向があります。、

月額は残クレより高いけど、カーリースは月額費用にメンテナンスや保険料が含まれるんだね。

カーリースを検討しているけど、失敗しないか不安な人は、カーリースで後悔したブログを紹介も参考にしてみてくださいね。

残クレの頭金は意味ない?よくあるQ&A

残クレの頭金について、よくある質問と回答をまとめました。

残クレで頭金を入れる場合の目安は?

残クレの頭金は設定しないのが一般的です。

頭金に車両金額の20~30%を用意できるなら、カーローンの方が総額が安いのでカーローンを検討しましょう。

残クレで走行距離制限を超えるとどうなる?

走行距離の制限を超えた場合は、車の返却時に5~10円/1km程度の追加料金が請求されます。

残価を支払って車を買い取る場合には、走行距離制限を超えて走行していても追加料金はありません。

距離制限を超えそうな場合は、早めにディーラーに相談しましょう。

残クレはダメ・ヤバいと言われる理由は?

残価設定で月の支払額を抑えられる代わりに、利息が高い点が残クレがヤバいと言われる理由です。

円高や車の価格変動を考慮して、最安料金で残価が設定される点にも注意してください。

車の走行距離やカスタムの制限がある点も、残クレがよく思われていない原因です。

まとめ:残クレの頭金は必要なし!通常ローンやリースも検討しよう

残クレの頭金に関する重要なポイントと、残クレ以外の購入方法を詳しく解説しました。

残クレの頭金は必ずしも必要ではなく、頭金を多く準備できるのであればローンやカーリースなど、他の購入方法のほうがメリットがあります。

記事のまとめは、以下の通りです。

- 残クレの頭金は意味がない

- 頭金を多く準備できるなら、他の購入方法のほうがメリットがある

- 残クレは月々の出費を抑えたい人に向いている

残クレ以外の車の購入方法として、以下の選択肢があります。

- 通常ローン:長期的な所有を考えている人におすすめ

- カーリース:月々の支払いが一定で、頻繁に車を乗り換えたい人におすすめ

- 現金一括払い:総額を抑えられ、ローンの審査が不要

自分の経済面や目的に合わせて、最適な車の購入方法を検討してください。残クレの頭金をよく理解し、他の選択肢も含めて比較検討することで、後悔のない車選びができます。

車は高い買い物なのでじっくりと検討し、自分にぴったりの購入方法ですてきなカーライフを楽しんでください。