この記事には広告を含む場合があります。記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

- 車を現金一括で買うのはもったいない?

- 現金一括で買うデメリットって何?

- 自分に合った車の購入方法が知りたい

車を現金一括で買えるお金はあるけれど、「現金一括はやめとけ」と言っている人もいて不安になりますよね。

結論、大きな出費を避けたいだけでなく、安定した収入がある人は現金一括購入で買うのはもったいないです。

車の購入費用を第一優先で抑えたい人は、現金一括購入でももったいなくありません。

私はローンが嫌で車を現金一括購入しましたが、金利の低いローンならありだったなと後悔しています。

本記事では、車を現金一括で購入するデメリットや向いている人の特徴、自分にどの購入方法が向いているかのシュミレーションを解説します。

車を損をせず購入したいと思っている人は、ぴったりの購入方法が見つかるはずなので、ぜひ参考にしてください。

カーリースなら現金で初期費用がかからず新車に乗れます。今なら保険代やメンテナンス費用もコミコミのKINTO(キント)がおすすめです。

月々定額で納期待ちなくトヨタの新車に乗りたい人は検討してみてください。

車を現金一括で購入するのがもったいない人の特徴

車を現金一括で購入するのがもったいない人の特徴は、以下の3つです。

現金一括で車を購入すると一気に貯蓄が減り、つみたてNISAなど資産運用する機会も減ります。

なるべく損しないように、車の購入方法を検討しましょう。

車を買って後悔する人の特徴は、「見栄っ張りな貧乏人が新車を買ってしまう4つの理由」も参考にしてみてください。

大きな出費を避けたい人

一度に大きな出費を避けたい人は、車を現金一括で購入するともったいないと感じてしまいます。

車を現金一括で購入すると数百万円を一度に支払うため、貯蓄に大きな影響を与えます。

- 貯金が減るのが不安

- 毎月の出費を安定させたい

- 予期せぬ出費に備えておきたい

上記のように、毎月コツコツ貯金をして口座残高が減るのが辛い人は、車の現金一括購入はおすすめしません。

結婚や出産を控えている人は、もしものために貯金をしておいた方がいいよね。

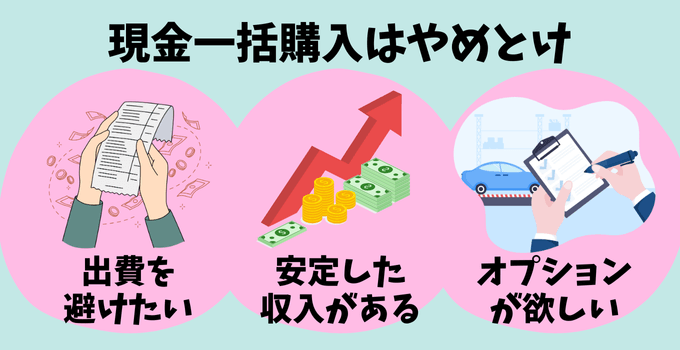

安定した収入がある人

毎月安定した収入がある人は、ローンやリースの審査が通りやすいので、無理に車を現金で一括購入する必要はありません。

ローンやリースを利用すれば手元に現金を残せ、投資などの資産運用に回せば、長期的に大きなリターンが得られる可能性もあります。

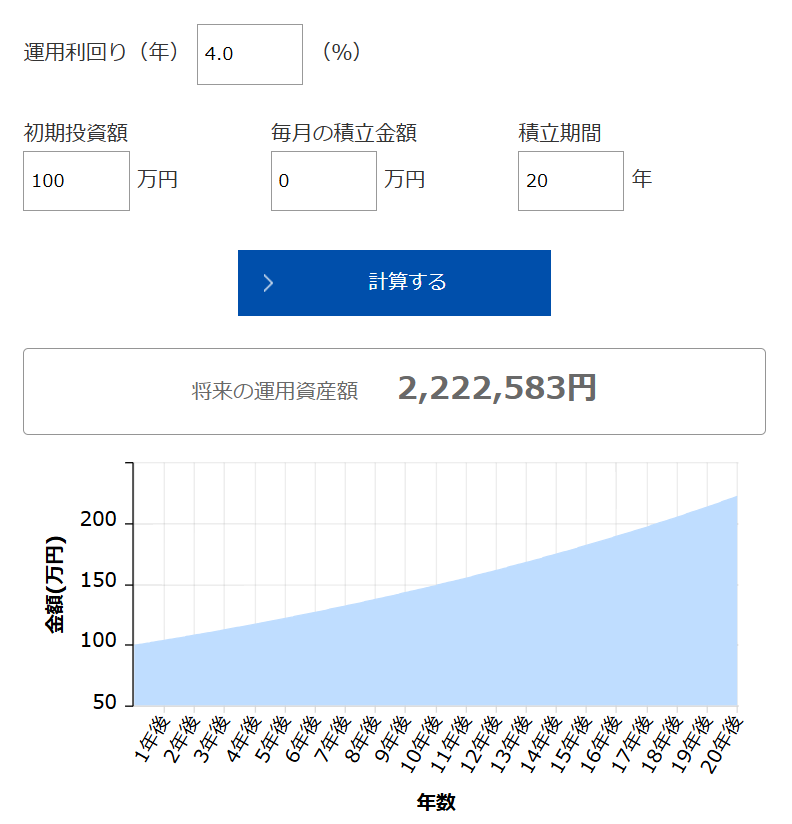

車の購入資金100万円を年利4パーセントで投資すれば、20年後に220万円以上になります。

安定した収入がある人はローンやリースをうまく利用して、残った資金を投資するのも選択の1つです。

オプションなどのサービスを受けたい人

車を現金で一括購入すると、ディーラーのオプションなどのサービスを受けにくいです。

車をローンで購入した場合、多くの店舗で特典オプションが付きます。

- 無料点検やメンテナンス

- カーナビの取り付け費用がタダ

- コーティングのグレードアップ

オプションなどのサービスを受けたい人は、現金一括ではなくローンでの車購入も検討してみてください。

私は5年前にアルファードをローンで購入した際、車の定期点検と最上級のコーティングを付けてもらいました。

ディーラーにも嫌われる?車を現金一括で購入するデメリット

車を現金一括で購入するとお得に感じますが、実はデメリットもあります。

車の現金一括購入については、著名人の間でもよく議論されるよ。

Youtubeで話題になった2つの動画を参考に、それぞれの意見を確認しておきましょう。

- 日本の銀行ローン金利は安いから車はローンやリースで購入した方が良い(ホリエモン)

車を現金で買う人はバカ?賢くない人が搾取される実態とは【小笠原治×堀江貴文】 - ローンを使えば、手元に現金を残しておきながら車が買える(バディカ中野さん)

クルマを現金で買う奴マジやばい?ホリエモンにマジレスしてみた!

一括購入は値引き交渉が難しい

車を現金一括で購入すると、値引き交渉は難しくなります。

ディーラーなどの車販売店は、ローンやアフタ-サービスで利益を上げているため、一括購入のお客さんは優遇されません。

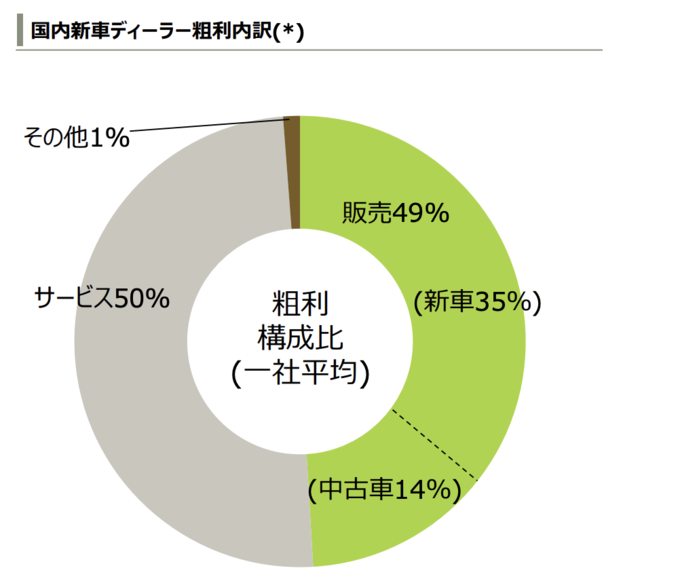

以下のグラフは、国内新車ディーラーの粗利内訳です。

ディーラーの粗利のうち50%はローンや保険などのサービスです。

車の現金一括購入は、ディーラーが値引きしにくい構造になっていることが大きなデメリットです。

購入できる車種やグレードが限定的になる

車を現金一括で購入する場合、予算内で購入できる車種しか選べません。

自分の乗りたい車種やグレードを購入したければ、ローンなどを組めば選択肢は広がります。

車は高い買い物なので、妥協はしたくないよね!

車種やグレードを妥協せずに車を購入したい人は、現金一括以外の購入方法も視野に入れておきましょう。

購入後すぐに価値が下がる車もある

目先の安さにとらわれて、価値が下がりやすい車を買ってしまう点も、車を一括購入するデメリットです。

車は購入した瞬間から中古車となるため、基本的に価値はどんどん下がります。

価値が下がりやすい車の例は、以下の通りです。

| 車種 | 写真 |

|---|---|

| 日産 エルグランド |  |

| 三菱 ミラージュ |  |

| ホンダ アコード |  |

| スバル レガシィアウトバック |  |

| メルセデスベンツ Aクラス |  |

| レクサス LS |  |

リセールバリューを考慮した上で、ローンを組んでより価値の高い車を購入するのもおすすめです。

参照: 値崩れがヤバいリセール最悪の車ランキングワースト10(YouTube)

貯蓄やもしものための備えが減る

現金一括で購入すると、多額の資金が一度に出ていくため、貯蓄やもしものための備えが減ります。

まとまった資金がないと、以下のような突発の出来事にも対応できません。

- 自分や家族の病気

- 事故による車の修理費

- 災害による家の修繕費

- 冠婚葬祭

私は10年前に家を建てましたが、外壁の修繕で予定外の出費があり痛かったです。

家計に余裕がないまま車を一括購入すると、突発的な支出に備えられないこともあるので注意しましょう。

資産運用の機会を失う

車を現金一括で購入すると、一度に大きな出費があるので資産運用の機会を失います。

車をローンで購入して一括購入する予定だった資金を資産運用に回すことで、長期的にみると大きなリターンが得られる可能性があります。

現在は新NISAやiDeCoなど、投資しやすい環境が整っていますよね。

ただし、資産運用はリスクもあるので承知の上行いましょう。

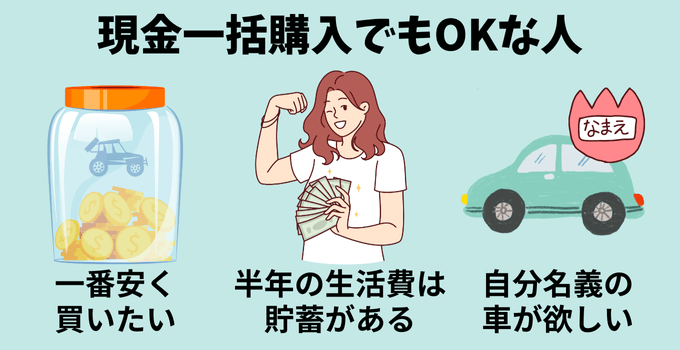

車の現金一括購入がもったいなくない人の特徴

経済状況や優先している内容によっては、車を現金一括で購入するのもおすすめです。

- 車の購入費用総額をおさえて買いたい人

- 急な出費にも対応できる貯金がある人

- 自分名義の車に価値があると感じる人

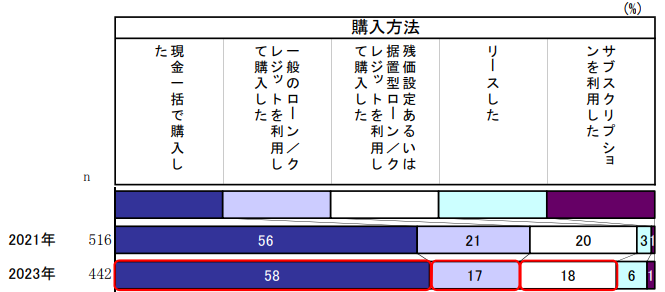

自動車工業会の「自動車状況調査シート」では、2023年に車を現金で一括購入した人の割合は58%です。

全体の6割の人が現金で一括購入しており、多くの人がメリットを感じています。

車の購入費用総額をおさえて買いたい人

車の購入費用をおさえたい人は現金一括購入でももったいなくありません。

車を現金一括で購入すると、ローンや残クレよりも購入費用の総額をおさえられます。

私は5年前にアルファードを買ったとき、金利を支払うのをもったいなく感じて現金一括で購入しました。

300万円の車をフルローンで購入した場合、金利が1.9%だと総支払額は3,088,658円になります。

3年で88,000円か~!意外と大きな出費になりそう・・

金利や手数料を払わず車の購入費用の総額をおさえたい人は、現金一括で購入がおすすめです。

急な出費にも対応できる貯金がある人

急な出費や生活費に困らない貯金があれば、車を現金一括購入しても負担になりません。

万が一の医療費や家の修繕費が発生した場合でも、十分な貯金があれば安心です。

車の購入費用は年収の半分以下が適正と言われているよ。

年収の半分以上を車の購入費用にあてる場合も、半年以上の生活費は確保しておきましょう。

急な出費にも対応できるくらい十分に貯金がある人は、現金一括購入がおすすめです。

自分名義の車に価値があると感じる人

買った車を自分名義にしたい場合も、現金一括購入はもったいなくありません。

現金一括で購入した車は、支払いが完了しているので自分名義の車になるからです。

ローンやリースで購入した場合、支払いが完了していないので車の所有権は金融機関やリース会社にあります。

自分名義の車に価値を感じる人は、現金一括での購入がおすすめです。

車を現金一括で購入するのがもったいないと感じたときの選択肢

車を現金一括で購入するのがもったいないと感じる人に、おすすめの購入方法は以下の2つです。

それぞれ注意点や向き不向きがあるので、しっかり理解して購入判断をしてください。

車が購入できなかったとしても、あえて車を所有しない選択肢もあります。詳しくは「車は持たない人は賢いのか愚かなのか」で解説しているので参考にしてください。

ローンで車を購入する

ローンで車を購入すると月々の支払い費用を抑えられます。

現金一括での購入だと貯金が一気に減りますが、ローンだと分割で支払えるのでダメージも抑えられます。

ローンには主に3つの種類があります。

- 銀行系のローン

低金利だが、審査が厳しめ。 - ディーラーのローン

審査が通りやすく、手続きが簡単。 - 残価設定ローン

月々の支払いを抑えられる。契約期間が終了した後、車を返却するか買い取るか選べる。

金利が低い銀行系のローンを選ぶと、支払い総額も減らせるのでお得です。

小さい子どもがいると急な出費もあるから、出費が分散できると安心ですね。

しかし、現金一括での購入に比べてローンは金利負担や審査の手間が発生するので、注意が必要です。

出費を分散したい場合や、金利が低い場合はローンでの購入がおすすめです。

車のリース(サブスク)で車を所有する

リースは毎月定額で車に乗れる、新しい車の所有方法です。

現金一括での購入に比べて、手軽に車を所有できます。

カーリースのメリットとデメリットは、以下の通りです。

メリット

- 初期費用が抑えられる

- 面倒な手続きが必要ない

デメリット

- 長期的にみるとコストがかかる

- 車を自由に改造できない

リースは、Webだけで申し込みが完了する会社もあり、車の購入によくある面倒な書類手続きは不要です。

リース契約した車は自分の所有物になりませんが、車検やメンテナンス込みのプランもあるので、初期費用を抑えて定期的に車を乗り換えたい人にはおすすめです。

カーリースについては「カーリースで後悔した人のブログを紹介」でも詳しく解説しています。

車の購入方法を判断するシミュレーション

車を購入するときに、どの購入方法に向いているのか実際にシュミレーションをしましょう。

車を購入する方法は、現金一括・ローン・リースの3つの選択肢があります。

ぞれぞれの購入方法で向いている人の特徴は、以下の通りです。

| 購入方法 | 向いている人の特徴 |

|---|---|

| 現金一括 | ・まとまった資金が手元にある ・車を長期間所有し、資産にしたい ・ローンの利息や月々の支払いを避けたい |

| ローン | ・半年分以上の生活費が貯まってない ・月々の支払いで家計管理したい ・最終的に車の所有権が欲しい |

| リース | ・常に最新の車に乗り換えたい ・購入後のメンテナンス費用を抑えたい ・車の改造や長距離ドライブはしない ・購入やメンテナンスの手軽に楽にしたい |

後悔しない購入方法を選ぶためにも、ぜひ参考にしてください。

シミュレーションの前提条件

車の購入方法を判断するための前提条件は以下の通りです。

300万円の車を現金一括、ローン、リースで購入する際のシミュレーションをしました。

| 項目 | 現金一括購入 | ローン (5年間、金利2.5%) | リース (5年間) |

|---|---|---|---|

| 支払総額 | 300万円 | 318万円 (利息18万円) | 240万円 |

| 月々の支払い | なし | 約5.3万円/月 | 約4万円/月 |

| 5年後の 車両価値 | 約177万円 | 約177万円 | 0円(返却) |

| 車の所有権 | 購入者 | 購入者 | リース会社 |

| 走行距離制限 | なし | なし | あり (リース会社規定) |

| 維持費 保険料 | 自己負担 | 自己負担 | リースに含まれる (プランによる) |

- 車の購入金額:300万円

- 支払い方法:現金一括vsローンvsリース

- 使用年数:5年間

- 価値の減少:年10%で減少と仮定

実際にシミュレーションをおこなっていくので、ぜひ参考にしてください。

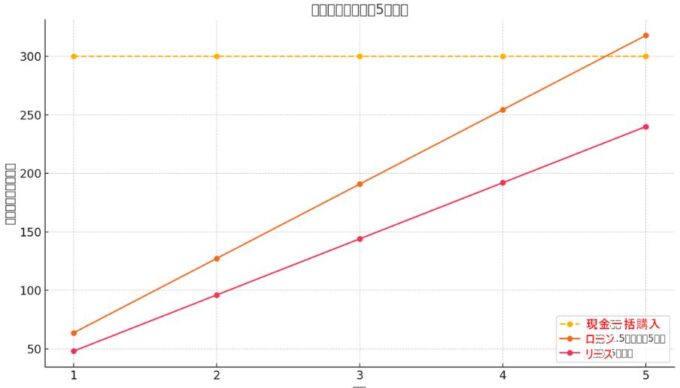

車の購入シミュレーション

現金一括、ローン、リースのシミュレーション結果は、以下の通りです。

| 年数 | 現金一括購入 | ローン | リース |

|---|---|---|---|

| 1年目 | 300万円 | 64万円 | 48万円 |

| 2年目 | 0 | 127万円 | 96万円 |

| 3年目 | 0 | 191万円 | 144万円 |

| 4年目 | 0 | 254万円 | 192万円 |

| 5年目 | 0 | 318万円 | 240万円 |

| 6年目 (乗り換え時期) | 177万円の車 (年10%減) | 177万円の車 (年10%減) | 返却 |

| 実質支払い | 123万円 | 141万円 | 240万円 |

現金一括購入の初期費用は大きいですが、実質払いは123万円と一番安くなります。

ローンは、月々の支払いで出費を分散できますが、利息が上乗せされるので総支払額は現金一括より高いです。

リースは、月々の支払いが約4万円と1番少ないため負担を抑えられますが、最終的な車の所有権実質支払いは一番大きくなります。

ただし、上記シミュレーションには資産運用を考慮していません。

ローンやリースで車を購入して、手元に残った資金を資産運用すれば、5年後の資産はさらに大きくなります。

余計なことを考えずにとにかく総支払を安くするなら現金一括購入がおすすめですが、手元の資金を有効活用する場合はローンやリースでの購入も検討しましょう。

車を購入する以外のおすすめサービス

現金一括やローン以外にもおすすめの車の購入方法があります。それはリースで車を契約することです。

リースで契約すれば、購入費用が抑えらえる上に、保険代や車検代が月額費用に含まれているため、月々の車にかかる費用が定額になります。

ここでは、数あるカーリースの中からおすすめサービス3社に絞って紹介します。

- トヨタの新車に乗りたいならKINTO

- ガソリン代も含めてお得に乗るならニコノリ

- 10年間同じ車に乗りたいなら定額カルモくん

頭金なしでトヨタの新車が乗れるKINTO(キント)

| 月額料金 | 16,720円~ (ボーナス併用) |

| 料金に 含まれるもの | 車両代金 登録諸費用 税金各種 自賠責保険 車検代 任意保険料 |

| 任意保険 | 含む |

| メンテナンス | 含む |

| 選べる車種 | トヨタ車限定 レクサスなど |

| リース期間 | 3年・5年・7年 (レクサスは3年) |

| 走行距離制限 | 1,500km/月 |

| 契約方式 | クローズドエンド ※満了後の車買取不可 |

KINTOはトヨタが運営しているカーリースで、保険やメンテナンス込みの料金が特徴的です。

トヨタにはKINTO専用の製造ラインがあるほど、新車で購入するよりも早い納期で新車に乗れます。

プリウスやヤリスには、KINTO限定のグレードも用意されており、ワクワクする企画が盛りだくさんのカーリースです。

頭金0円でトヨタの新車に乗れる

全国のディーラーや整備工場と提携しているニコノリは、業界最安クラスの月額5,500円で新車がリースできます。

リース終了後は車がそのままもらえるプランや、走行距離制限なしのプランなど他社にはない戦略が特徴的です。

とにかく安く軽自動車やミニバンに乗るなら、ニコノリを選べば間違いありません。

47都道府県すべて納車可能!

税金込み!定額&低額でお得に車が所有できる定額カルモくん

| 月額料金 | 3,340円~ リース期間・車種による |

| 料金に含まれるもの | 車両代金 登録費用 税金各種 自賠責保険車検代 ※オプション |

| 任意保険 | 含まない |

| メンテナンス | オプション |

| 選べる車種 | 国内全メーカー |

| リース期間 | 1~11年 |

| 走行距離制限 | 1,500km/月 7年以上のプランは無制限 |

| 契約方式 | クローズドエンド 満了時に車がもらえるプランあり |

車種の多さと契約期間の自由度で選ぶなら、定額カルモくんがおすすめです。

定額カルモくんは契約期間が1~11年まで1年刻みで選べ、新車・中古車・未使用車などニーズに合わせて車を選べます。

審査結果は最短翌日、納車は最短3週間と急ぎでリースしたい人にはもってこいのカーリースです。

月1万円台(車検込み)で新車に乗れる

まとめ:車の購入は手間と総額を考慮して自分に合った方法を選ぼう

車を購入する際に現金一括購入がもったいないのかどうか解説しました。

現金一括購入は、支払い総額が安くなり利息を払わないかわりに、初期費用が大きくなります。

自身の資産状況や資産運用経験をもとに、車の購入方法を判断すれば一番損せずに車を購入できます。

- 大きな出費を嫌う人は車の現金一括購入はもったいない

- 購入費用を抑えて、急な出費にも対応できる人は現金一括購入がおすすめ

- ローンやリースなら月々の支払いを抑えて車に乗れる

- 車の購入費用を資産運用に回すのもあり

資金に余裕があり、一括払で利息を抑えたい人は車を現金一括購入するのがおすすめですが、毎月定額で新車に乗り換えたい人はリースも検討しましょう。

手元に残った資産を投資に回し、維持費や手続きの手間も減るので現金一括購入よりもお得になる人も多いです。

カーリースを使うなら次の3社の利用実績が多く、カーリースの中でも圧倒的におすすめです。

支払総額や手続きなどの手間を考慮して、自分に合った購入方法を選択しましょう。

最後まで読んでいただきありがとうございました。